世界中で生成AIの採用が急加速する中、企業の現場ではある大きなパラドックスが生まれています。 「導入はした。でも、業務が本当に変わった実感がない」その正体を、最新のグローバルデータとともに読み解いてみましょう。

スタンフォード大学HAI(Human-Centered Artificial Intelligence) が毎年発行する「AI Index Report」2026年版は、423ページにわたるAIの現状分析として世界中のビジネスリーダーが注目する一冊です。 そこに刻まれた数字は、ITリーダーたちに一つの問いを投げかけています。

「あなたの会社のAI活用は、本当に次のステージに進んでいるでしょうか?」

マッキンゼー・アンド・カンパニーの調査をもとにAI Indexが整理したデータによれば、グローバルの調査対象組織のうち88%がすでに何らかのAIを採用済みと回答しています(Asia-Pacificは、82%)。 生成AIは70%の組織で少なくとも一つのビジネス機能に活用されており、普及率だけを見れば「AIはすでに当たり前」の時代が来たかのように見えるかもしれません。

しかし同じレポートは、もう一つの事実を記録しています。 エージェント型AI(Agentic AI)の実業務への展開は、ほぼすべてのビジネス機能でグローバルでも一桁台にとどまっています。 採用率の高さと、エージェント活用の低さ——この大きなギャップの中に、日本を含むAsia-Pacificの企業が直面する構造的課題が凝縮されているように思われます。

出典:Stanford HAI – AI Index Report 2026 — p.2(序文)、p.9(Key Findings #5)、p.193(Chapter 4, Figure 4.3.2)/ マッキンゼー・アンド・カンパニー 調査 2025

※本レポートに日本単独の調査データは含まれません。地域値としてAsia-Pacificの数値を参照しています。

「導入済み」と「成果が出ている」の間にある深い溝

生成AIの普及スピードは歴史的なものがあります。同レポートは「生成AIは3年以内に53%の人口レベルでの普及を達成した。これはパソコンやインターネットよりも速い」と記録しています。 また米国では、生成AIツールから消費者が得る価値(Consumer Surplus)が2026年初頭時点で年間1,720億ドルに達し、わずか1年で54%増加したという推計も示されています。

「生成AIは3年で53%の普及率に達した。パーソナルコンピュータやインターネットよりも速い普及スピードだ」

Stanford HAI – AI Index Report 2026 — p.2(Executive Introduction)

数字だけを見れば、AIはすでに社会インフラになりつつあると言えるでしょう。 ただ、ここで少し立ち止まって考えてみていただけないでしょうか——あなたの会社でAIが生み出している価値は、本当に「測れる成果」として現れているでしょうか?

生産性向上の実証データは、確かに存在します。レポートによれば、カスタマーサポートで14〜15%、ソフトウェア開発で26%、マーケティングアウトプットで50%という生産性向上が測定されている業務領域があります。(p.173 / Ch.4 Chapter Highlights #9) ただしこれらはいずれも、構造化された、測定しやすい業務における成果である点には注意が必要です。

重要な示唆

レポートは「より深い判断を要する業務では効果が弱く、AIへの過度な依存が長期的なスキル開発を損なうという懸念も出ている」(Stanford HAI – AI Index Report 2026 — p.173 / Ch.4 Chapter Highlights #9)と指摘しています。 AIが得意な領域と苦手な領域を見極めることが、成果を引き出す上での大切な分岐点になっているのかもしれません。

なぜ多くの企業で「実感できる成果」が生まれないのか

データと現場の声を照らし合わせると、3つの構造的な課題が浮かび上がってきます。

1) Point Solutionの乱立:「AIツールは入れた、でも繋がっていない」

生成AIの急速な普及は、企業内にChatGPT、Copilot、各種業務アプリAIエージェントと、無数のPoint Solutionを生み出しました。 それぞれが個別に動き、人間が手動で情報をつなぐ構造が続いているケースも少なくありません。 「ツールは増えたが、ワークフローは変わっていない」——そんな声は、多くの現場で聞かれます。

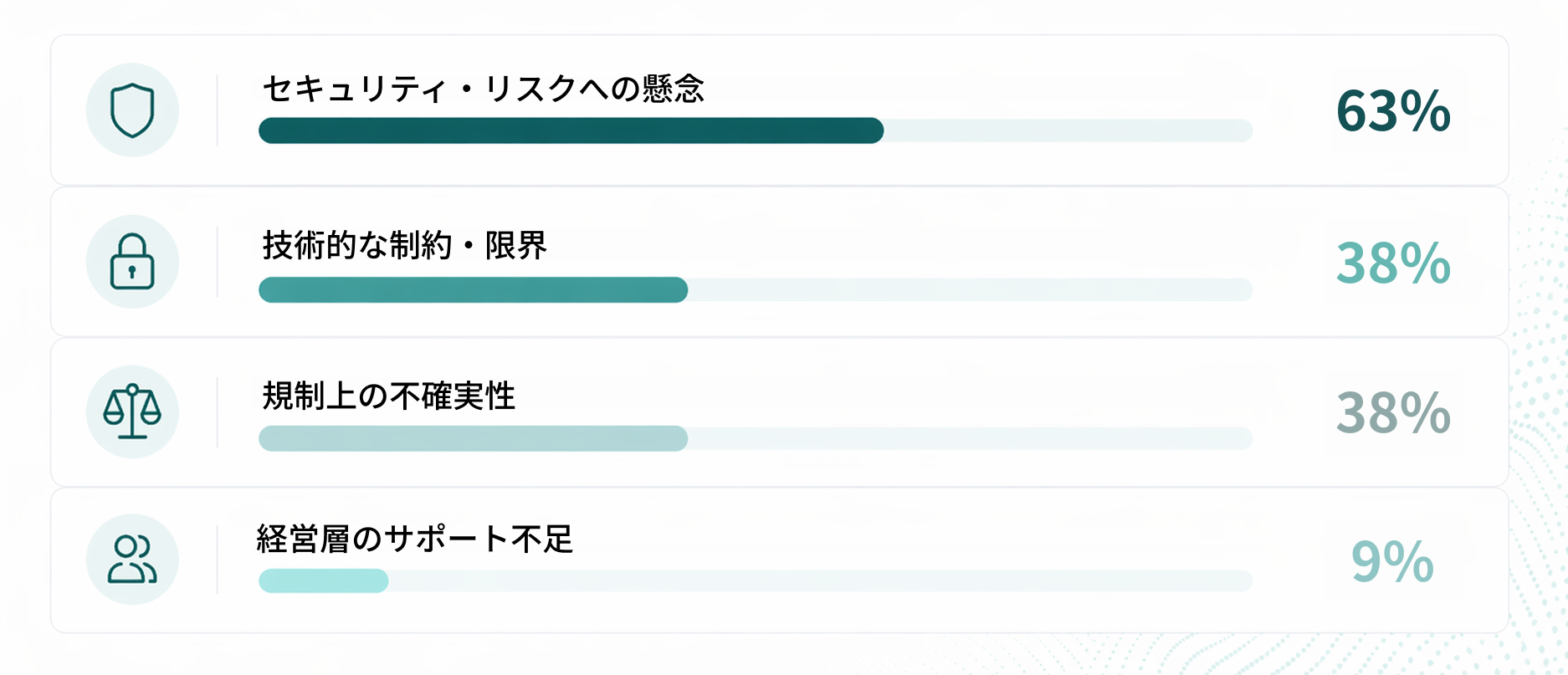

2) セキュリティ・ガバナンス不安:「展開したいが、安心して任せられない」

エージェント型AI(Agentic AI)のスケール展開を阻む最大の壁として、レポートは「セキュリティとリスクへの懸念」を挙げており、62%の回答者がこれを主要な障害として選んでいます。(Stanford HAI – AI Index Report 2026 — p.143 / Ch.3 Figure 3.3.10) 次いで技術的制約(38%)、規制上の不確実性(38%)が続きます。 「理論的には導入できる。でも、何かあったときの責任の所在が不明確」という不安が、エージェント活用の前進を妨げているように見受けられます。

3)「どこから始めるか」の迷子:ROIの測定が難しい

生産性向上は「構造化された業務」でこそ確実に現れやすい傾向があります。 判断を要する業務や、複数システムをまたぐ複雑なワークフローでは、AIが本当に役立っているかを測るKPIすら定まっていないケースも多いのではないでしょうか。 「何となく入れた」状態では、次の投資判断も難しくなりがちです。

エージェント型AI(Agentic AI)のスケールを阻む壁:組織の本音

マッキンゼーが実施した調査をもとにAI Indexが整理したデータによると、企業がエージェント型AI(Agentic AI)を本格展開しようとする際の障壁は以下のようになっています。

出典:マッキンゼー・アンド・カンパニー 調査 2025 / Stanford HAI – AI Index Report 2026 — p.143(Chapter 3: Responsible AI, Figure 3.3.10)を加工

注目したいのは「経営層のサポート不足」が9%と低い点です。 つまり経営意志はある。ただし現場が「安全に展開できる仕組み」をまだ持てていない——これが多くの組織の実情ではないでしょうか。

日本固有の文脈:AI法整備は完了、次は企業が動く番

グローバルな文脈に加えて、日本には固有の動きがあります。 AI Indexは、2025年に日本が「AI研究開発・利活用促進法」を制定したことを記録しています。 内閣総理大臣を長とするAI戦略本部を設置し、省庁横断的な政策調整と国際協力を推進する体制が整いました。

「日本、韓国、イタリアはそれぞれ国家AI法を制定した。新たに採択された国家AI戦略の半数以上が、初めてこの政策領域に参入した途上国からのものだった」

Stanford HAI – AI Index Report 2026 — p.3(Executive Introduction / Global Policy

国として方向性を定めたということは、企業もAIガバナンスの整備を「待つ理由」が薄れてきたとも言えるでしょう。 むしろ早期に整備した組織が、規制対応コストを抑えながら競争優位を築きやすくなっているのかもしれません。

生成AIの普及率は国によって大きく異なり、シンガポール61%、UAE54%が先行しています。日本企業が現在どのポジションにいるかを改めて確認することが、今後の戦略を考える上でのよい出発点になるのではないでしょうか。

「採用済み」の次へ:エージェント活用が本当のゲームチェンジャーに

AI Indexは、AIエージェントの能力について明確な進化を記録しています。「AIエージェントは2025年に質問への回答から実際のタスク完了へと進化した」とされており、コンピュータ操作能力を測るOSWorldベンチマークでは、精度が約12%から66.3%へと大きく向上し、人間の性能まであと6ポイントに迫っています。(p.71 / Ch.2 Chapter Highlights #9)

レポートはエージェントの役割をこう整理しています。「より複雑なタスクでは、エージェントがデータベースを検索し、ポリシールールを適用し、顧客レコードを更新するといった一連の処理を、複数のツールやシステムを横断して単一のフローの中で完結させる必要がある」(p.111 / Ch.2 Section 2.6 AI Agents)——これはまさに、現在多くの企業で人間が手動でこなしている業務の姿ではないでしょうか。

ここが転換点

「ツールを入れた」から「ツールを繋げて自律的に動かす」へ。 この転換を実現できた組織は、生産性向上をスポットの効果から「全社レベルの競争力」へと育てていける可能性があります。 それがエージェント型AI(Agentic AI)のオーケストレーションという考え方が今注目されている大きな理由の一つです。

ただし、「エージェントは3回に1回失敗する」という現実も見据えておく必要があります。 だからこそ、エージェントを安全に、段階的に、セキュリティ・ガバナンスを保ちながら展開できる基盤をどう選ぶかが、ITリーダーにとっての重要な検討課題になってきているのではないでしょうか。